购买香港保险的内地客户,重疾险往往都是他们的必选项,因为保障全面,保费低廉,确实是优势明显。

下面开始香港保险的各大跨国公司的产品参数对比,先来个总的参数对比,接下来再个别产品对比比较!!

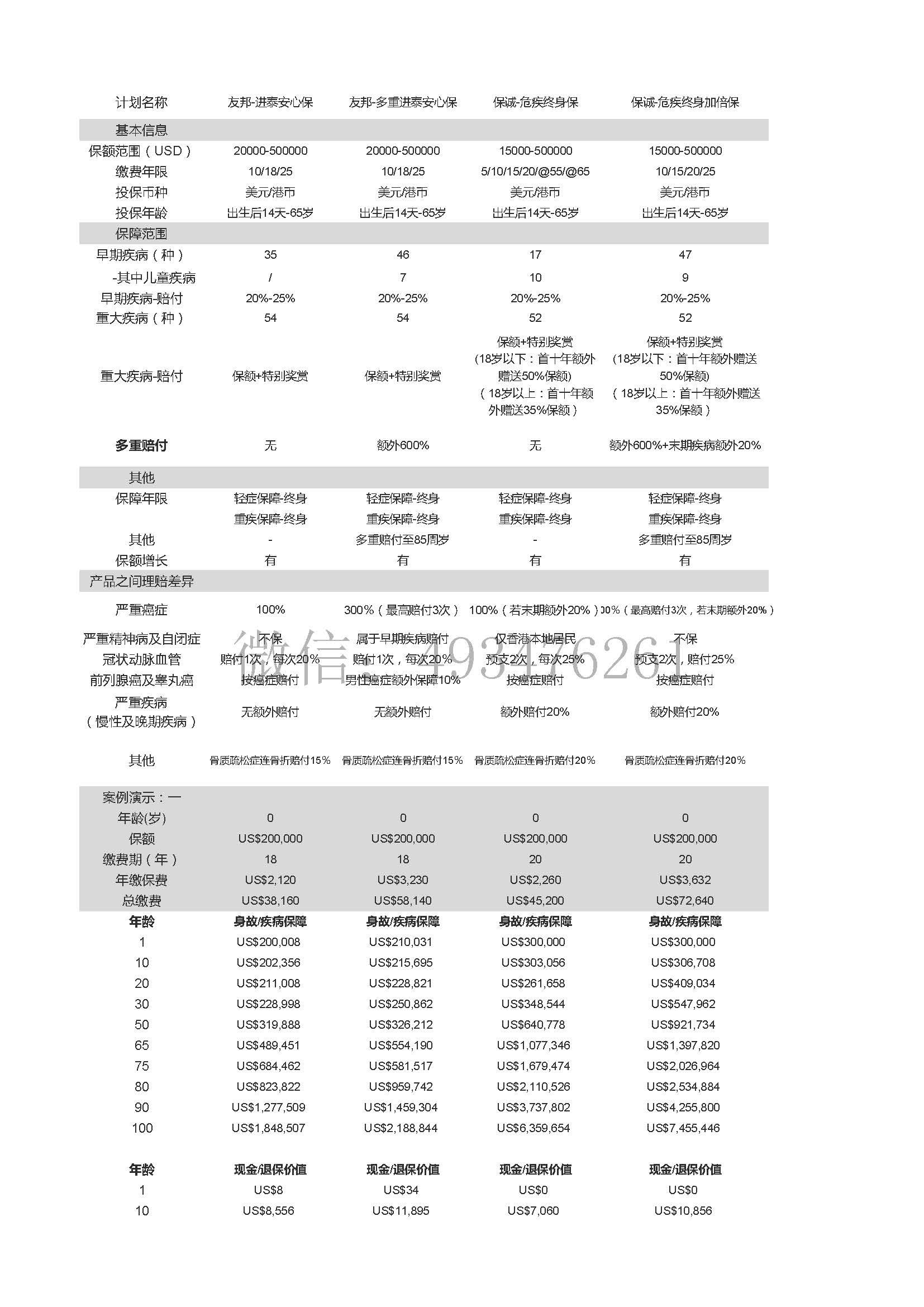

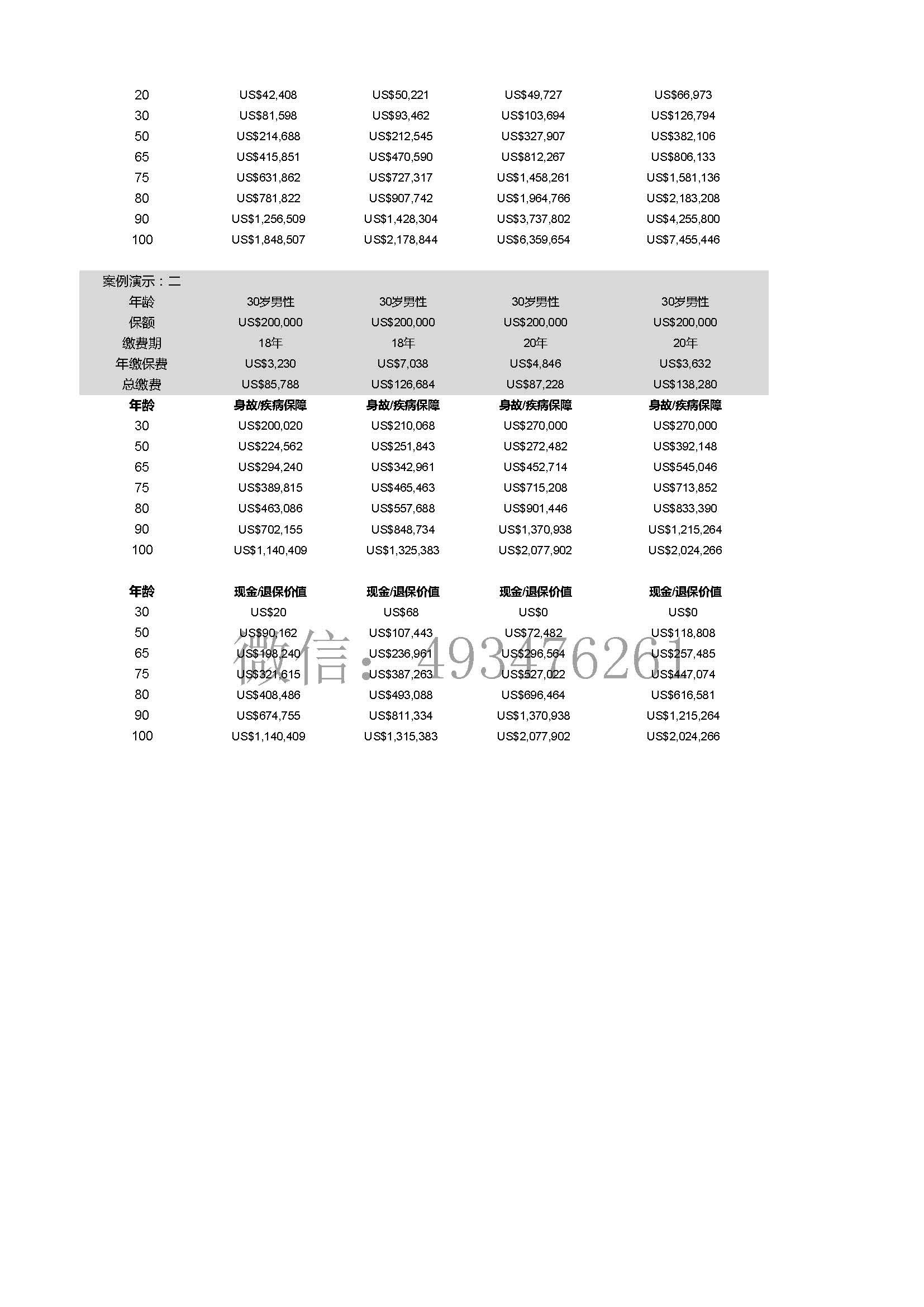

香港保险重疾类产品参数表,可对比,看不清图也可以MM我~

(友邦-进泰安心保,友邦-多重进泰安心保,保诚-危疾终身保,保诚-危疾终身加倍保)

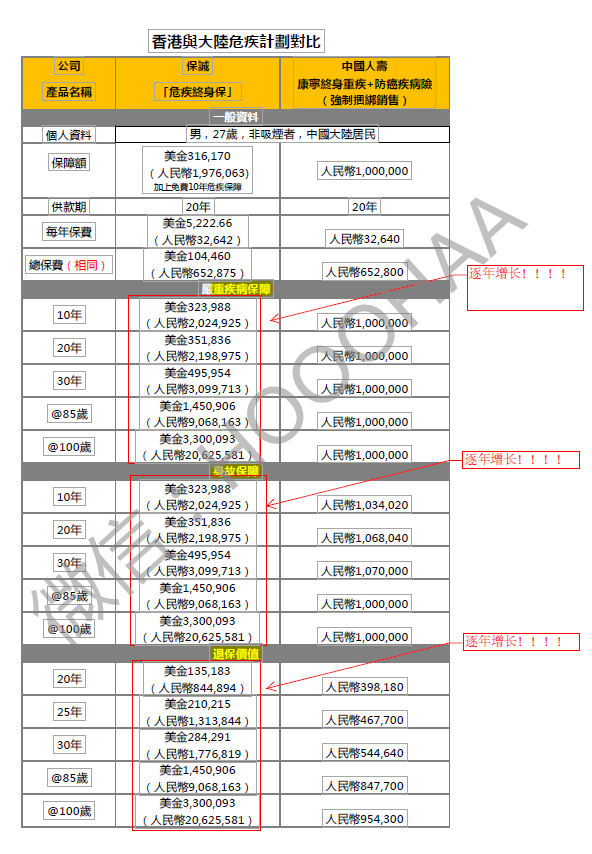

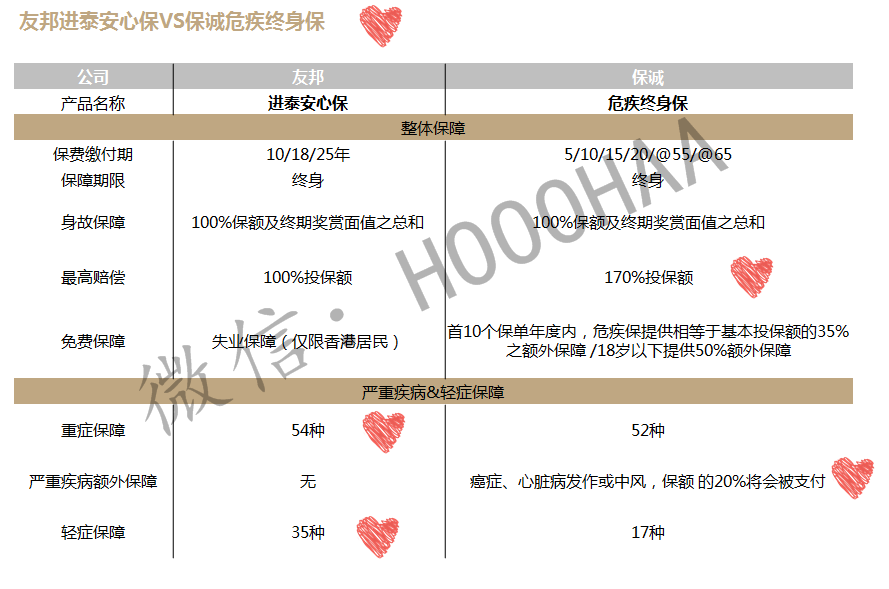

目前来说,卖的最好的单重重疾险产品有两种:香港友邦的进泰安心保计划和英国保诚的危疾终身保计划哪个好?两种产品可谓是

各有优势,不分高下。客户常常会纠结于该如何选择,今天用图表来进行比较分析一下。

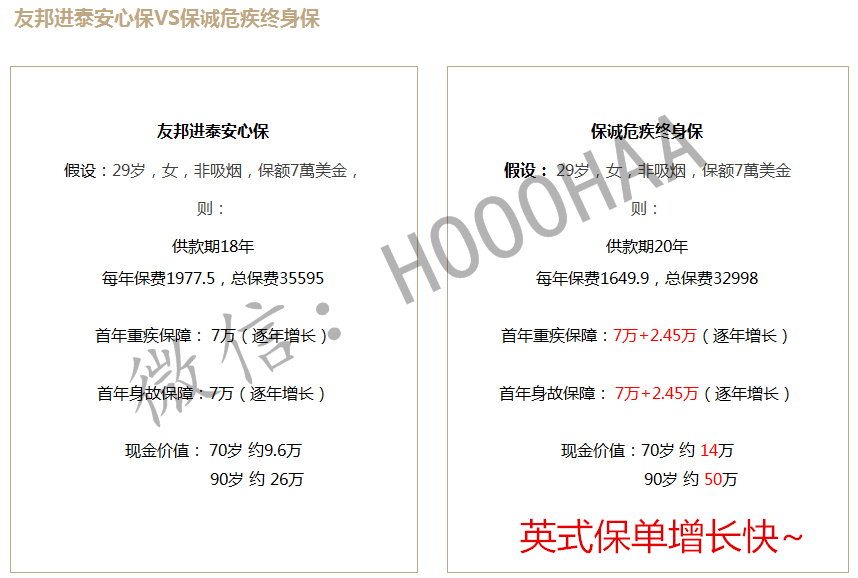

示例:35岁男士,非抽烟,友邦进泰安心保计划20万美元保额,18年缴费期;英国保诚危疾终身保计划同样20万美元保额,20年缴费期,保额相等的情况下。

由上图可以看到:

1、危疾终身保计划投保期间的退保价值和身故(重疾)保障,都是比进泰安心保计划高的(即使总保费相同的状况也如此);

2、进泰安心保计划的疾病保障93种比危疾终身保计划要全面;

3、危疾终身保计划隐性的一些保障设计比较科学,例如:前10年赠送35%保额(未成年人赠送50%),严重大病多赔付20%。

可以看出,进泰安心保计划与同类产品比较优势在于早期疾病保障比较全面,现在大众越来越重视自己的身体健康,很多人会有定期体检的习惯,这样有利于一些疾病在早期发现并得到治疗。医疗技术越来越发达,很多早期的重疾得到治疗是可以治愈并不影响以后工作生活的。

危疾终身保计划与同类产品比较优势在于分红高,保障高,后期退保价值高,这样可以确保在发生重疾时获得更多的保障赔付,另一方面,如果到了年龄比较大,觉得这份保障不那么需要了,也可以退保拿钱,作为养老支出也是不错的选择。

对于行内人士建议:这两个品牌孰优孰劣,只能是青菜萝卜各有所爱了。没有绝对完美的保险产品,只有适合自己的保险产品,所以我也会询问客户更看重保障的种类还是保障的额度呢??然后对症下药,选择自己偏好的产品。另外,对于有医保的客户,更建议您选择危疾终身保计划,其实早期重疾的治疗费用不是那么高,而医保是可以涵盖大部分的,自付部分相对就比较少了,保城的英式分红高,增值高且快。

下图为两款产品的基本特点对比

幻灯播放

幻灯播放

有事赔钱!没事存钱!  (境外的保险的特点是保额会增长快)

(境外的保险的特点是保额会增长快)

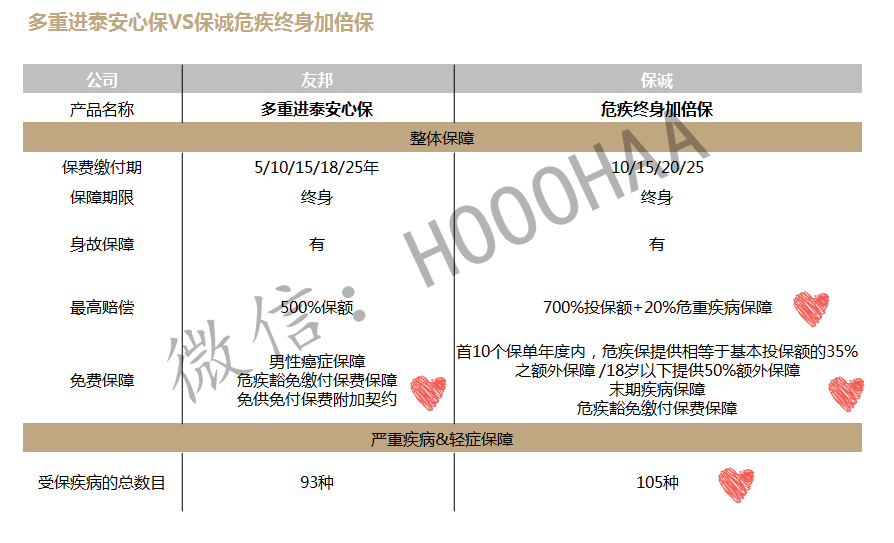

接下来对比下多重重疾产品:

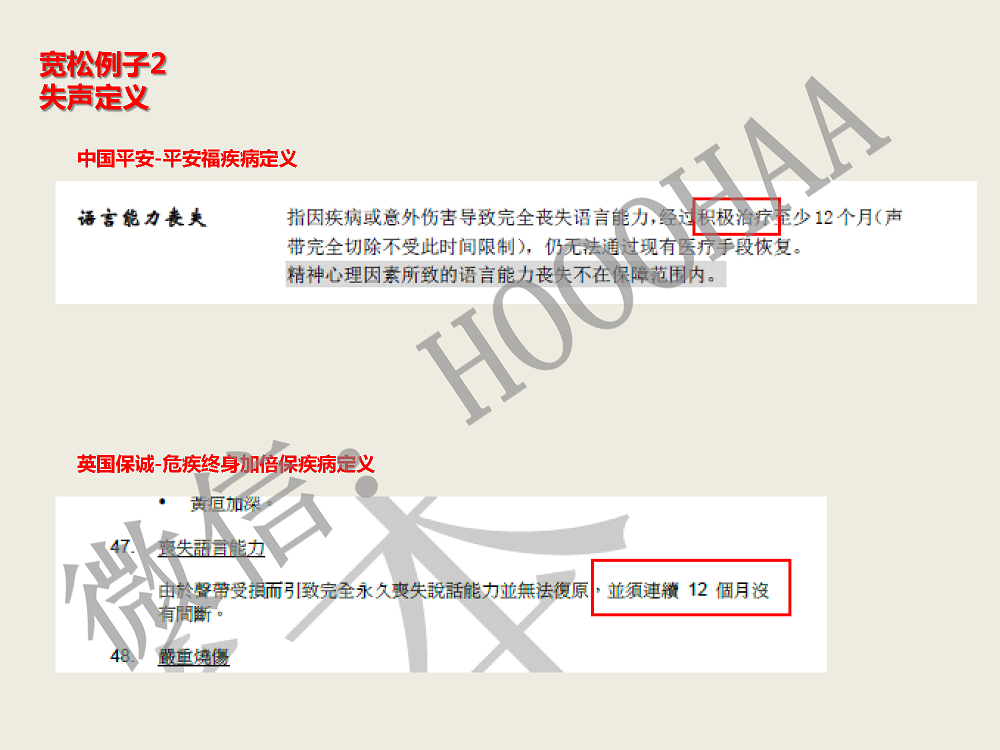

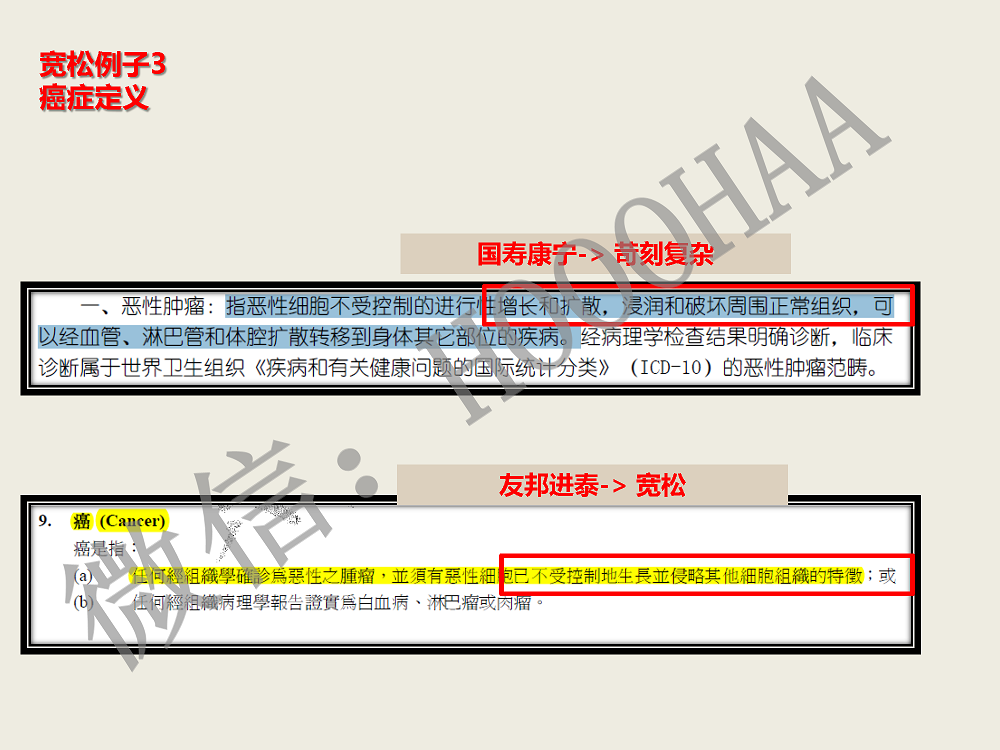

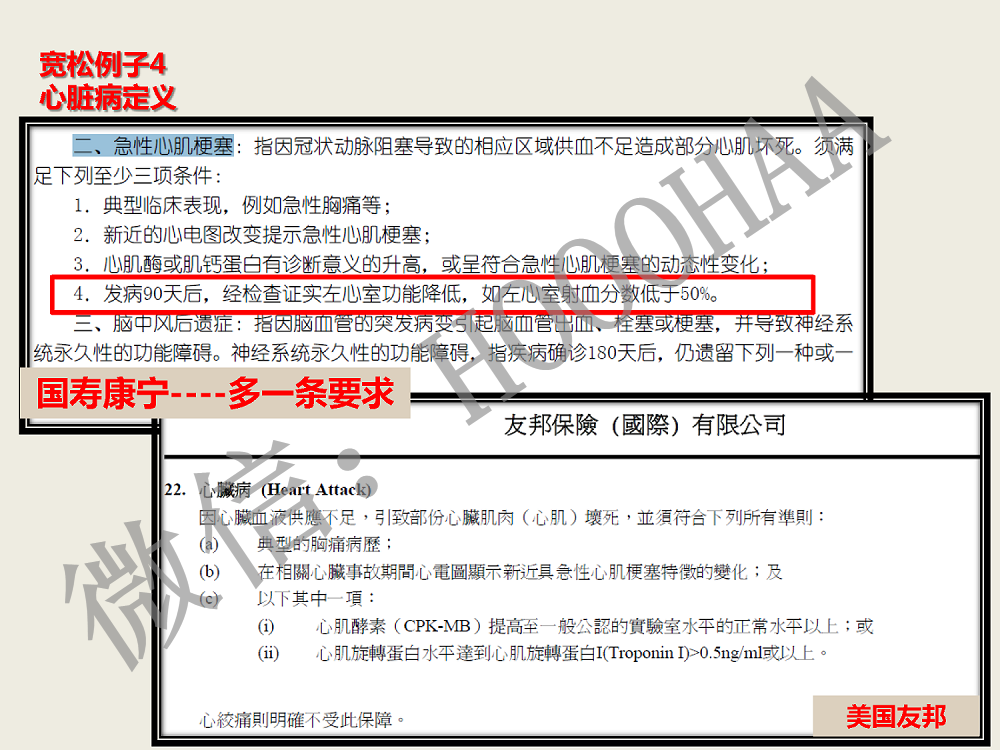

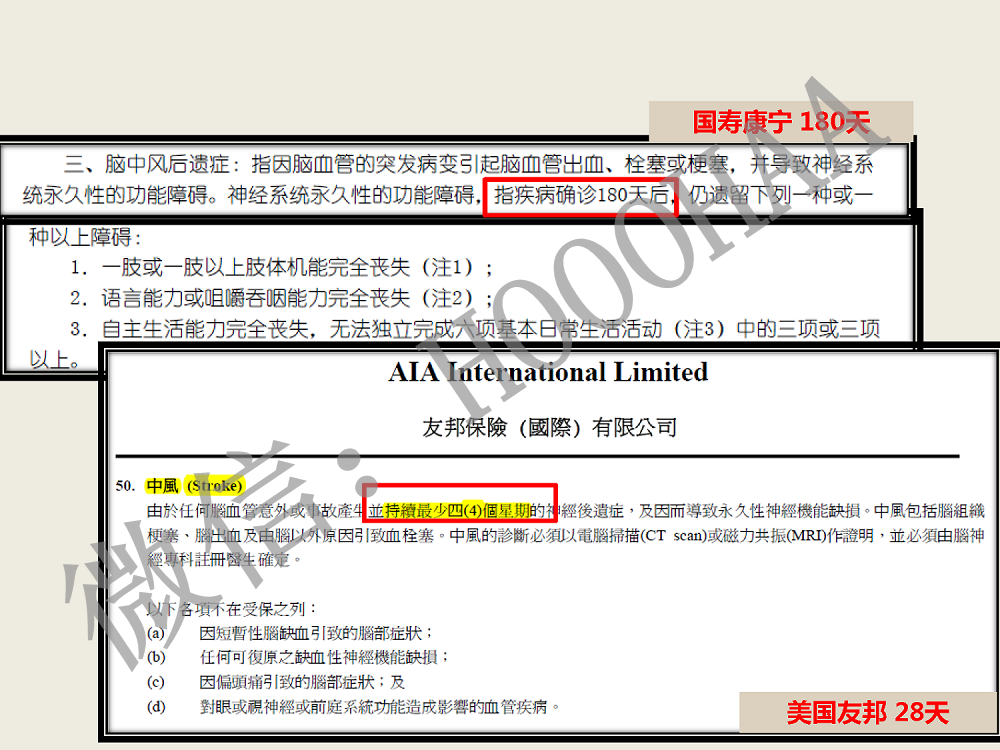

图上标红心的,就是优势的地方了。

红心多的产品棒棒哒!!!

重点优势已非常明显了:

1.从保障范围看 :105》93

2.从免费保障来看:35~50%的赠送,若供单期间因疾病或意外永久残废了,剩下的保费就不用交了。保单继续有效。(这挺人性化的)

从保费和现金价值方面上看:

1.保费基本一样(一份供25年,另一份供20年,20年的缴费相对会少一点,时间长短取决于你的经济能力喇)

2.英式分红也还是优势。

前面的就贴子有说过保单分红,先给大家假单解释下:

1、英式分红:又称为保额分红,是以保额为基础进行的分红,将当期红利增加到保单的现有保额之上。每年所分的红利,一定增加到保额上,就不能调整。

2.美式分红:又称为保费分红,是以所交保费为基础进行的分红。如果投保人将红利留存在保险公司累计生息,则红利按照保险公司设定的利率按复利递增,但并不加在保额上。

3、英式分红的领取方式:在发生理赔、期满或者退保的时候,可以拿到所分配的红利。

4、美式分红的领取方式:包括现金领取、累计生息、抵缴保费、购买缴清增额4种领取红利的方式。这期间,如果投保人需要支取,也可向保险公司申请。

5、英式红利的好处:保险公司可以增加长期资产的投资比例,在某种程度上也增加了投资收益,使被保险人能保持较高且稳定的投资收益率。

英式红利的弊端:红利的领取方式不如美式红利那么灵活,只能通过退保或者减少保额的方式实际获得红利。但是,退保或者减少保额,都会给客户造成一定的损失。

6、美式分红的好处:支取灵活,可以用以上4种方式支取。

美式分红的弊端:要考虑红利的领取,部分资金不能长期投资,会对收益率有影响。

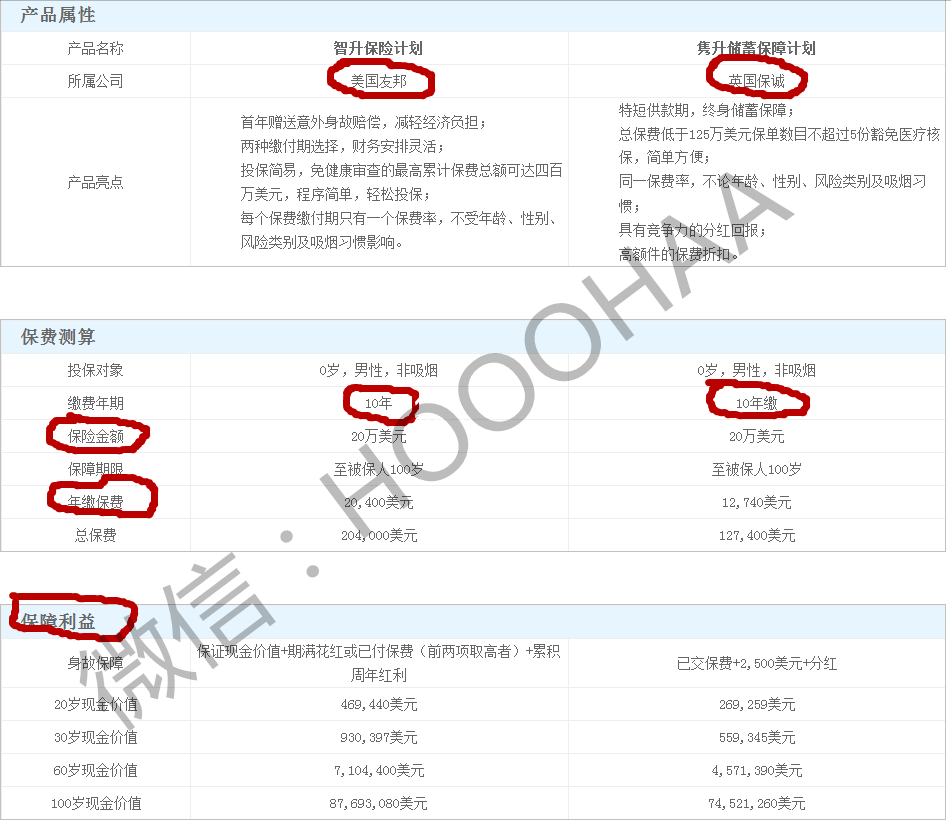

对比理财储蓄险

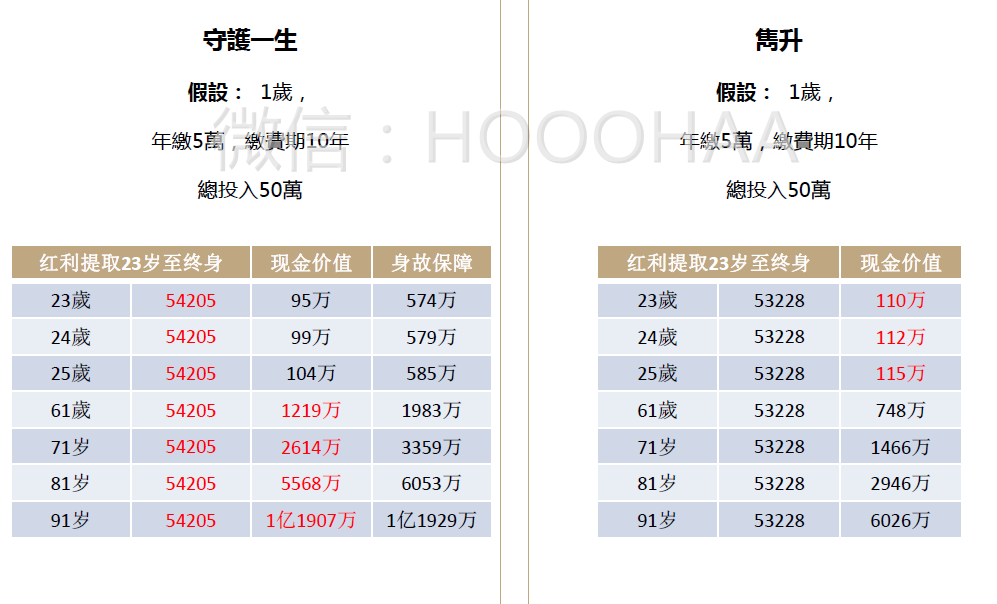

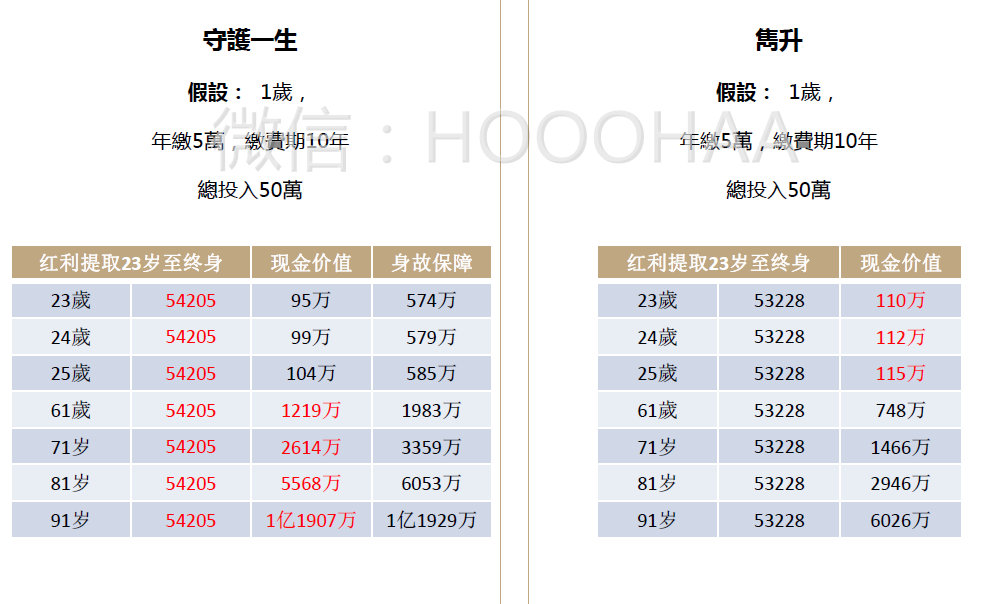

给大家比较下两款储蓄型保险,美国友邦的智升和英国保诚的隽升对比,两家都是全球保险公司的龙头企业,产品不用质疑。下图为产品对比图。

由上图可以看出:

1.可以清晰看出两家公司的投保条件都一样,同一保费率,不论年龄,性别,是否吸烟。

2.同一类型的受保人,都是选择十年供款,保额一样20万美元,看看往后的收益两家产品都一样,二十年后翻一番,三十年后在翻一番,数字都很吸引人,很明显智升的收益比隽升好,但是千万别给图上数据给骗了,为什么呢???我们来分析下~智升每年的保费比隽升贵,你交的总保费也比隽升的贵,往后收益自然而然也比隽升好.然而对于储蓄型保险,用保额相等但是千万别给图上数据给骗了,为什么呢???我们来分析下~智升每年的保费比隽升贵,你交的总保费也比隽升的贵,往后收益自然而然也比隽升好.然而对于储蓄型保险,用保额相等的条件下比较这两款产品并没什么luan用,应该用每年供保费相等的情况下比较后期收益的数字才有用。(其实在相同保费的情况下,英国保城的计划收益是比友邦好的,希望可以帮到大家。)