股市值得长期投资的股票本来就数量有限。大量垃圾股,估值依然处于极高位。此时,长期投资股票,风险比买房大多了。股票里,优质资产还有,值得长期投资的核心资产,有部分估值处于合理、低估,其他选择,还不如持有现金。因此,此时买股票,不是闭眼赚钱,而是血本无归的概率更大。

删除

2356671048房产楼市

全部回帖

mmuser:

楼主,我严重不同意你这样操作,到目前看来,你几乎一毛钱都没有赚到。还白白错过了最近的捡钱行情。炒股,真讲究波段操作,不要把炒股炒成长线。要是来得及,就买个低价科技股,随时可能博个百分之几十。我还是推荐朋友买的,太空智造,才7块钱的15亿小盘创业板股票,真没几个,何况是效益好的计算机软件股票!马上高转送,这波行情又严重滞涨的股票,更难得!

查看原文哈,从来不追求别人的同意或认可。

对比赚钱,我想到更多的是不亏钱

我特别重视我买入或持有的企业股权值不值?值,我就耐心持有;不值,我就果断卖出或换股。

外面股票世界的灯红酒绿,何必在意呢?什么绿肥红瘦?什么涨跌起伏?一概与我无关。

我的投资世界里只有我的低估股权,和它背后的实体企业。股票市场的股价波动,是我长久的朋友。有的时候,它给了我流动性;有的时候,它给了我低估入股的机会。

在股市,能不能过股价涨跌波动这一关?特别是股价涨跌波动会不会引起你的心态变化?乃至影响到你的操作决策变化?是投资者是否真正成熟的重要标志;更是能不能通过股市实现财富自由的试金石!

对比赚钱,我想到更多的是不亏钱

我特别重视我买入或持有的企业股权值不值?值,我就耐心持有;不值,我就果断卖出或换股。

外面股票世界的灯红酒绿,何必在意呢?什么绿肥红瘦?什么涨跌起伏?一概与我无关。

我的投资世界里只有我的低估股权,和它背后的实体企业。股票市场的股价波动,是我长久的朋友。有的时候,它给了我流动性;有的时候,它给了我低估入股的机会。

在股市,能不能过股价涨跌波动这一关?特别是股价涨跌波动会不会引起你的心态变化?乃至影响到你的操作决策变化?是投资者是否真正成熟的重要标志;更是能不能通过股市实现财富自由的试金石!

2019/03/09回复

在股市不要耍聪明?聪明没用的,还是比智慧吧!股市的智慧,就是低估是硬道理。这还不算,还要加上对低估股权的坚定信仰;只有这种笃定了的财富信仰,才会最终转化为真正的物质大财富的!

真正的物质财富,都来自于你的心灵财富;都来自于你的心量和财量;都来自于你的笃信践行。这一切绝不是你耍聪明,就能耍出来的?!你所有的财富,都是你通过自己智慧的选择,和耐心的践行,老天爷馈赠给你的。

如果你觉得,靠耍一点小聪明,就可以在股市上赚很多钱?我告诉你,基本不可能有戏的!不信你多走访一下你周边的那些老股民,看看他们中有几个赚钱了?又有多少亏钱了?你就会明白的!

只有以低估的价格,买到物有所值的股权;才能在股市上,拥有真正退不回去的财富的。

股市是一个比实体,还要多几层思维的地方,能在这个地方赚钱的人,都是一根筋的实业思维;并且还必须一直保持初心,不离不弃,知行合一才成?!!

不管有没有一波行情,涨也罢跌也罢?拿住了自己心仪的低估股权,是一个真正投资者的基本功。

我们永远都要记住:我们是没有预测股价涨跌的神功的

财富是坐来的;不是像小贩一样靠乱倒腾挣点差价弄来的。

真正的物质财富,都来自于你的心灵财富;都来自于你的心量和财量;都来自于你的笃信践行。这一切绝不是你耍聪明,就能耍出来的?!你所有的财富,都是你通过自己智慧的选择,和耐心的践行,老天爷馈赠给你的。

如果你觉得,靠耍一点小聪明,就可以在股市上赚很多钱?我告诉你,基本不可能有戏的!不信你多走访一下你周边的那些老股民,看看他们中有几个赚钱了?又有多少亏钱了?你就会明白的!

只有以低估的价格,买到物有所值的股权;才能在股市上,拥有真正退不回去的财富的。

股市是一个比实体,还要多几层思维的地方,能在这个地方赚钱的人,都是一根筋的实业思维;并且还必须一直保持初心,不离不弃,知行合一才成?!!

不管有没有一波行情,涨也罢跌也罢?拿住了自己心仪的低估股权,是一个真正投资者的基本功。

我们永远都要记住:我们是没有预测股价涨跌的神功的

财富是坐来的;不是像小贩一样靠乱倒腾挣点差价弄来的。

2019/03/09回复

上证指数整体市盈率15倍附近。15-16倍市盈率是上证指数整体估值的合理区间。

未来会不会形成牛市,我们不知道

所以,理性选择和持有个股,才是核心,才是长久的生存之道。

如果基于牛市判断而激进的操作,成则美美。

但一旦市场上冲的动力和热情熄火,很有可能会套死人。

未来会不会形成牛市,我们不知道

所以,理性选择和持有个股,才是核心,才是长久的生存之道。

如果基于牛市判断而激进的操作,成则美美。

但一旦市场上冲的动力和热情熄火,很有可能会套死人。

2019/03/09回复

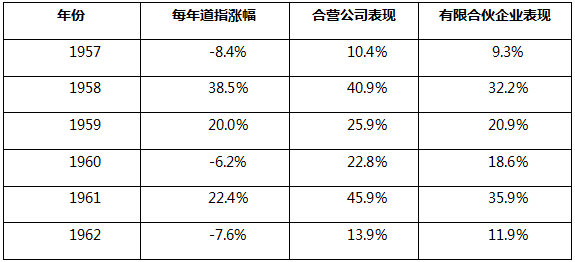

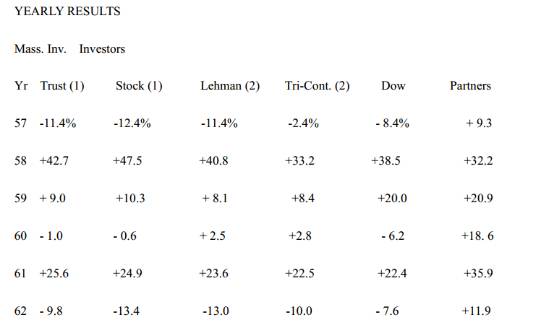

主要关于合伙协议今年把很多投资都放在了(非上市)公司控制上,因而如果把Dempster的股份估计为 50美元一股的话,我们的总资产到十月底约增加了 5.5%。今年道琼斯的表现不好(因此我们跑赢道琼斯指数 22.3 个百分点),如果表现好的话,我们的相对业绩就将会变得很难看。我们今年的业绩有 40%可以归功于 Dempster 资产价值的增值,其它投资则贡献了另外 60%。我想提醒各位的是我并没有刻意去猜测市场的情况,只是在市场上的股票价格显得昂贵的时候,我自然就把目光放在了其他的资产上。今年的表现,应该说,具有相当的偶然性。基本规则由于有合伙人坦白地承认看不太懂我的整一封信,尤其是我也把这信写得越来越长。我觉得在此再次强调几个关于我们合伙企业的基本规则。当然有些合伙人会觉得这种反复的重复实在让人难以忍受,但我宁愿十个合伙人中有九个感到无聊郁闷,也不愿有一个合伙人误解了其中一些基本的规则。1、任何保证给予一定回报率的承诺都是放屁(我们这里当然也没有这种承诺)。2、在任何一年中,如果我们未能取得6%的回报率,则下一年中那些选择每月收到一定资金的合伙人会发现收到资金将有所减少。3、我们所提到的年回报率,是指我们投资组合的市场价值与其年初时的市场价值的对比。这跟我们的税收情况没有关联。4、至于我们在一年到底是做得好还是不好,主要要看道琼斯指数的情况而定,而不是看我们的绝对收益情况。只要我们战胜了道琼斯指数,我们就认为我们在这一年是做得比较好的,否则的话你们就应该无情地把西红柿扔向我的头。5、虽然我认为5年是一个更加合适的时间段,但是退一步说,三年是最少最少的一个检测投资绩效的时间段。如果在累积三年(或更长)的时间里我们的投资绩效表现糟糕,那无论是你们还是我自己都应该考虑一种更好的让资金保值增值的方式。6、我从来都不懂如何去预测市场的未来走势,也不会试图去预测商业产业在未来的波动。如果你们认为我可以去预测这些东西,或者认为这些预测对于投资行为是非常重要的因素,那你们就不应该加入这个合伙企业。7、我不可能对最终的投资结果有所保证,而以下是我所能作出的承诺:a、我们的投资将是基于价值而非市场的流行观点进行的。b、我将致力于通过在最大范围内确保投资的安全边际来减少我们可能遇到的永久性资本损失(不是暂时性的短期损失)。c、事实上我、以及我的妻子和孩子的全部净资产都投资在合伙企业当中。1962年的表现我们不断地告知我们的合伙人:我们将在道琼斯下降的时候闪耀出光芒,而在道琼斯上升时涨红双颊。上述预言在今年得到了证实。由于在近几个月中的重整旗鼓,市场水平并没有向有些人预测的那样产生令人惊恐的下跌。指数一度从年初的731点跌至六月份的535点,然而在年末重新恢复至 652点的水平。而在1960年年末,道琼斯指数是 616 点。所以虽然过去两年市场中有许多的动作,然而实际上我们目前面临的市场离 1959年和 1960年的市场并不远。年增长率与道琼斯对比 累计增长率与道琼斯对比

累计增长率与道琼斯对比 我个人的想法是(没有科学根据),长期而言我们所能取得的最好的成绩就是年均复合增长率超过10%。所以上述的结果可能将会需要向下修正。对于资金增加可能带来投资绩效下降的忧虑,我在上年的年报当中已经有所提及。资金的增加目前对我们的投资来说有利有弊,总体而言我认为对我们的绩效不会有明显的影响。我也已经保证在我认为会对我们的投资绩效有影响的时候及时将这种判断告知各位。从1957的三十多万美元到 1962年的700多万美元,我目前仍不认为资金的增加会降低我们的投资绩效。(其他)投资公司(的表现)两个最大的开放基金和两个最大的封闭基金的业绩表现。

我个人的想法是(没有科学根据),长期而言我们所能取得的最好的成绩就是年均复合增长率超过10%。所以上述的结果可能将会需要向下修正。对于资金增加可能带来投资绩效下降的忧虑,我在上年的年报当中已经有所提及。资金的增加目前对我们的投资来说有利有弊,总体而言我认为对我们的绩效不会有明显的影响。我也已经保证在我认为会对我们的投资绩效有影响的时候及时将这种判断告知各位。从1957的三十多万美元到 1962年的700多万美元,我目前仍不认为资金的增加会降低我们的投资绩效。(其他)投资公司(的表现)两个最大的开放基金和两个最大的封闭基金的业绩表现。 复利的快乐

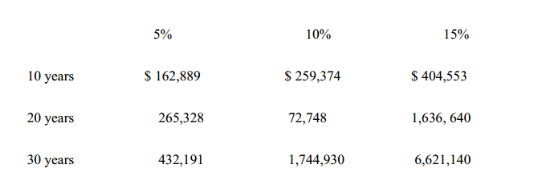

复利的快乐 以上是10 万美金分别按照 5%、10%和 15%的年利率复合增长 10 年、20 年和 30 年的情况。我们的运营方法(之前的年报已有提过)Dempster Mill Manufacturing Company1962年我们的突出表现是我们控制了这家公司。该公司主要生产价格低于 1000 美元的农场器械(包括灌溉系统)。这家公司面临的情况是没有利润产生,低存货周转率和停滞不前的销售业绩。我们在大约 1961年8月将这家公司大部分股权买下,均价约在 28 美元。当你买下一家公司后,对你而言市场的价格波动已经不再重要,重要的是这家公司的资产到底价值几何。在买下该公司后,我们努力尝试使该公司的成本降低,降低其管理费用,提高其资金利用效率。然而所有的这些努力都化为了泡影。在六个月之后,我们意识到我们需要给这间公司带来一些新的变化。一个朋友向我介绍了Harry Bottle,在他的帮助下所有的一切都上了正轨,他不但完成了我们的所有目标,还为我们带来了不少有利的惊喜。目前该公司持有的证券价值约35美元/股,生产制造部分的价值约为16美元/股。沃伦 巴菲特1962年

以上是10 万美金分别按照 5%、10%和 15%的年利率复合增长 10 年、20 年和 30 年的情况。我们的运营方法(之前的年报已有提过)Dempster Mill Manufacturing Company1962年我们的突出表现是我们控制了这家公司。该公司主要生产价格低于 1000 美元的农场器械(包括灌溉系统)。这家公司面临的情况是没有利润产生,低存货周转率和停滞不前的销售业绩。我们在大约 1961年8月将这家公司大部分股权买下,均价约在 28 美元。当你买下一家公司后,对你而言市场的价格波动已经不再重要,重要的是这家公司的资产到底价值几何。在买下该公司后,我们努力尝试使该公司的成本降低,降低其管理费用,提高其资金利用效率。然而所有的这些努力都化为了泡影。在六个月之后,我们意识到我们需要给这间公司带来一些新的变化。一个朋友向我介绍了Harry Bottle,在他的帮助下所有的一切都上了正轨,他不但完成了我们的所有目标,还为我们带来了不少有利的惊喜。目前该公司持有的证券价值约35美元/股,生产制造部分的价值约为16美元/股。沃伦 巴菲特1962年

累计增长率与道琼斯对比我个人的想法是(没有科学根据),长期而言我们所能取得的最好的成绩就是年均复合增长率超过10%。所以上述的结果可能将会需要向下修正。对于资金增加可能带来投资绩效下降的忧虑,我在上年的年报当中已经有所提及。资金的增加目前对我们的投资来说有利有弊,总体而言我认为对我们的绩效不会有明显的影响。我也已经保证在我认为会对我们的投资绩效有影响的时候及时将这种判断告知各位。从1957的三十多万美元到 1962年的700多万美元,我目前仍不认为资金的增加会降低我们的投资绩效。(其他)投资公司(的表现)两个最大的开放基金和两个最大的封闭基金的业绩表现。复利的快乐以上是10 万美金分别按照 5%、10%和 15%的年利率复合增长 10 年、20 年和 30 年的情况。我们的运营方法(之前的年报已有提过)Dempster Mill Manufacturing Company1962年我们的突出表现是我们控制了这家公司。该公司主要生产价格低于 1000 美元的农场器械(包括灌溉系统)。这家公司面临的情况是没有利润产生,低存货周转率和停滞不前的销售业绩。我们在大约 1961年8月将这家公司大部分股权买下,均价约在 28 美元。当你买下一家公司后,对你而言市场的价格波动已经不再重要,重要的是这家公司的资产到底价值几何。在买下该公司后,我们努力尝试使该公司的成本降低,降低其管理费用,提高其资金利用效率。然而所有的这些努力都化为了泡影。在六个月之后,我们意识到我们需要给这间公司带来一些新的变化。一个朋友向我介绍了Harry Bottle,在他的帮助下所有的一切都上了正轨,他不但完成了我们的所有目标,还为我们带来了不少有利的惊喜。目前该公司持有的证券价值约35美元/股,生产制造部分的价值约为16美元/股。沃伦 巴菲特1962年2019/03/09回复

广州冰冰2017:

今年把很多投资都放在了(非上市)公司控制上,因而如果把Dempster的股份估计为 50美元一股的话,我们的总资产到十月底约增加了 5.5%。今年道琼斯的表现不好(因此我们跑赢道琼斯指数 22.3 个百分点),如果表现好的话,我们的相对业绩就将会变得很难看。我们今年的业绩有 40%可以归功于 Dempster 资产价值的增值,其它投资则贡献了另外 60%。我想提醒各位的是我并没有刻意去猜测市场的情况,只是在市场上的股票价格显得昂贵的时候,我自然就把目光放在了其他的资产上。今年的表现,应该说,具有相当的偶然性。由于有合伙人坦白地承认看不太懂我的整一封信,尤其是我也把这信写得越来越长。我觉得在此再次强调几个关于我们合伙企业的基本规则。当然有些合伙人会觉得这种反复的重复实在让人难以忍受,但我宁愿十个合伙人中有九个感到无聊郁闷,也不愿有一个合伙人误解了其中一些基本的规则。1、任何保证给予一定回报率的承诺都是放屁(我们这里当然也没有这种承诺)。2、在任何一年中,如果我们未能取得6%的回报率,则下一年中那些选择每月收到一定资金的合伙人会发现收到资金将有所减少。3、我们所提到的年回报率,是指我们投资组合的市场价值与其年初时的市场价值的对比。这跟我们的税收情况没有关联。4、至于我们在一年到底是做得好还是不好,主要要看道琼斯指数的情况而定,而不是看我们的绝对收益情况。只要我们战胜了道琼斯指数,我们就认为我们在这一年是做得比较好的,否则的话你们就应该无情地把西红柿扔向我的头。5、虽然我认为5年是一个更加合适的时间段,但是退一步说,三年是最少最少的一个检测投资绩效的时间段。如果在累积三年(或更长)的时间里我们的投资绩效表现糟糕,那无论是你们还是我自己都应该考虑一种更好的让资金保值增值的方式。6、我从来都不懂如何去预测市场的未来走势,也不会试图去预测商业产业在未来的波动。如果你们认为我可以去预测这些东西,或者认为这些预测对于投资行为是非常重要的因素,那你们就不应该加入这个合伙企业。7、我不可能对最终的投资结果有所保证,而以下是我所能作出的承诺:a、我们的投资将是基于价值而非市场的流行观点进行的。b、我将致力于通过在最大范围内确保投资的安全边际来减少我们可能遇到的永久性资本损失(不是暂时性的短期损失)。c、事实上我、以及我的妻子和孩子的全部净资产都投资在合伙企业当中。我们不断地告知我们的合伙人:我们将在道琼斯下降的时候闪耀出光芒,而在道琼斯上升时涨红双颊。上述预言在今年得到了证实。由于在近几个月中的重整旗鼓,市场水平并没有向有些人预测的那样产生令人惊恐的下跌。指数一度从年初的731点跌至六月份的535点,然而在年末重新恢复至 652点的水平。而在1960年年末,道琼斯指数是 616 点。所以虽然过去两年市场中有许多的动作,然而实际上我们目前面临的市场离 1959年和 1960年的市场并不远。年增长率与道琼斯对比累计增长率与道琼斯对比我个人的想法是(没有科学根据),长期而言我们所能取得的最好的成绩就是年均复合增长率超过10%。所以上述的结果可能将会需要向下修正。对于资金增加可能带来投资绩效下降的忧虑,我在上年的年报当中已经有所提及。资金的增加目前对我们的投资来说有利有弊,总体而言我认为对我们的绩效不会有明显的影响。我也已经保证在我认为会对我们的投资绩效有影响的时候及时将这种判断告知各位。从1957的三十多万美元到 1962年的700多万美元,我目前仍不认为资金的增加会降低我们的投资绩效。(其他)投资公司(的表现)两个最大的开放基金和两个最大的封闭基金的业绩表现。以上是10 万美金分别按照 5%、10%和 15%的年利率复合增长 10 年、20 年和 30 年的情况。我们的运营方法(之前的年报已有提过)1962年我们的突出表现是我们控制了这家公司。该公司主要生产价格低于 1000 美元的农场器械(包括灌溉系统)。这家公司面临的情况是没有利润产生,低存货周转率和停滞不前的销售业绩。我们在大约 1961年8月将这家公司大部分股权买下,均价约在 28 美元。当你买下一家公司后,对你而言市场的价格波动已经不再重要,重要的是这家公司的资产到底价值几何。在买下该公司后,我们努力尝试使该公司的成本降低,降低其管理费用,提高其资金利用效率。然而所有的这些努力都化为了泡影。在六个月之后,我们意识到我们需要给这间公司带来一些新的变化。一个朋友向我介绍了Harry Bottle,在他的帮助下所有的一切都上了正轨,他不但完成了我们的所有目标,还为我们带来了不少有利的惊喜。目前该公司持有的证券价值约35美元/股,生产制造部分的价值约为16美元/股。沃伦 巴菲特1962年

查看原文说实话就算你真的是价值投资想做巴菲特但是你拿的两只股票也很一般,华夏银行分红率才1.9%简直是铁公鸡,在银行股里面也不是特别优质,兴业银行、招商银行都比它好,中国奥园就更差了,房产税一出马上大跌,而且房地产是夕阳行业,也许以后还不如钢铁股呢,大把优质的价值投资股票可以买,万华化学、恒瑞医药、华域汽车、京东方、中国国旅等等,怎么都比银行股好,可能银行股比较安全吧不会大跌所以你买了,个人观点仅供参考

2019/03/10回复

mmuser:

楼主有坚持,我不好多说。当然,我觉得楼主完全可以抽1/200万出来,试试我说的炒股思路。再次告诉楼主,我刚买了太空智造,300344,这股本来还在底部,这波严重滞涨,效益好的,才7块的计算机软件股,见过没有?还有高转送概念,雄安新区概念,盘子才15亿,这股前阵不瘟不火,说不定这次哪个踏空的机构,接下去就会狂拉他!参考文峰股份,宁波建工,蓝带传动,最近这两天才爆发。横直赌一把呗。反正没涨的股,风险也小,是不是?

查看原文楼主你不对他说滚?在你楼里推荐这只股票多少回了?天上会掉癞蛤蟆大声叫?

2019/03/11回复

27乖不乖:

楼主你不对他说滚?在你楼里推荐这只股票多少回了?天上会掉癞蛤蟆大声叫?

查看原文股民都是这样的。

而我是投资。谁会拿几百万这么玩?

赌钱当然无所谓了,追求就是爽。目的并不是赚钱。

看别人挣钱着急、特别是看别人短期挣大钱更着急、这是人的天性!问题是投机者赔钱、赔大钱的时候你怎么没看到?比如一位投机者在熊市赔了100百万、牛市短期捞回来10万、你说长期看他是挣了还是赔了?但你可能就只看见他挣的这10万了。

投资的特点就是不看谁短期挣的快、而是看谁在股市上活的长!还是那句话:宁可在正确的道路上散步看风景、也不在错误的道路上奔跑!

而我是投资。谁会拿几百万这么玩?

赌钱当然无所谓了,追求就是爽。目的并不是赚钱。

看别人挣钱着急、特别是看别人短期挣大钱更着急、这是人的天性!问题是投机者赔钱、赔大钱的时候你怎么没看到?比如一位投机者在熊市赔了100百万、牛市短期捞回来10万、你说长期看他是挣了还是赔了?但你可能就只看见他挣的这10万了。

投资的特点就是不看谁短期挣的快、而是看谁在股市上活的长!还是那句话:宁可在正确的道路上散步看风景、也不在错误的道路上奔跑!

2019/03/11回复

在有投资价值的时候买入,还是在预测股价很快就会上涨之前买入,这是区分一个人是投资者,还是投机者的重要标准。

市场上交易大部分情况是零和博弈,也就是绝大部分人会输,而少部分人会赢,千万不要高估自己的能力,认为自己会成为那极少数人,而投资只要认识自己,战胜自己,了解公司,了解市场就可以了,做简单的事,会变得容易。

我知道,我说了那么多,仍然是有很多人愿意去不断交易,去战胜市场,去战胜别人,因为长期拿着优质股票除了能长期赚钱之外真是没有什么挑战性,没有什么成就感

市场上交易大部分情况是零和博弈,也就是绝大部分人会输,而少部分人会赢,千万不要高估自己的能力,认为自己会成为那极少数人,而投资只要认识自己,战胜自己,了解公司,了解市场就可以了,做简单的事,会变得容易。

我知道,我说了那么多,仍然是有很多人愿意去不断交易,去战胜市场,去战胜别人,因为长期拿着优质股票除了能长期赚钱之外真是没有什么挑战性,没有什么成就感

2019/03/11回复

进入股票市场的人,都应该静静地思考这几个问题:‘’我真的适合投资股票吗?‘’‘’在这个领域,大部分人都是失败者,我凭什么能够成为成功者?我有什么长处?‘’‘’我领悟了吗?我努力了吗?股市波动时,我是怎么应对的?普通人也是这样应对吗?‘’

2019/03/11回复

mmuser:

楼主有坚持,我不好多说。当然,我觉得楼主完全可以抽1/200万出来,试试我说的炒股思路。再次告诉楼主,我刚买了太空智造,300344,这股本来还在底部,这波严重滞涨,效益好的,才7块的计算机软件股,见过没有?还有高转送概念,雄安新区概念,盘子才15亿,这股前阵不瘟不火,说不定这次哪个踏空的机构,接下去就会狂拉他!参考文峰股份,宁波建工,蓝带传动,最近这两天才爆发。横直赌一把呗。反正没涨的股,风险也小,是不是?

查看原文太空智造,300344

涨停啦

涨停啦

2019/03/12回复